従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

消費税の仕組みや計算方法、注意点を解説!

消費税の考え方や計算方法などについて、お客様よりしばしばご質問をいただくことがあります。

「よく分からないけど赤字でも消費税はこんなに払わないといけないの?」

「損益計算書に消費税はのっていないけどなんで?結局いくら納付するの?」

といった内容で、会計を見ても消費税のイメージがうまくつかないというご質問をいただきます。

今回は例を用いながら消費税の仕組みと、会計とのつながりによる認識のズレ、またそれを踏まえて経営上考えなければならない注意点について説明いたします。

消費税とは商品や製品を購入したり、サービスを受けたりする際にかかる税金です。消費をするときに消費をする人が平等に負担する税金であるため、誰もが馴染みのある税金といえるかもしれません。そのため税率が変わると、広く影響が及びます。

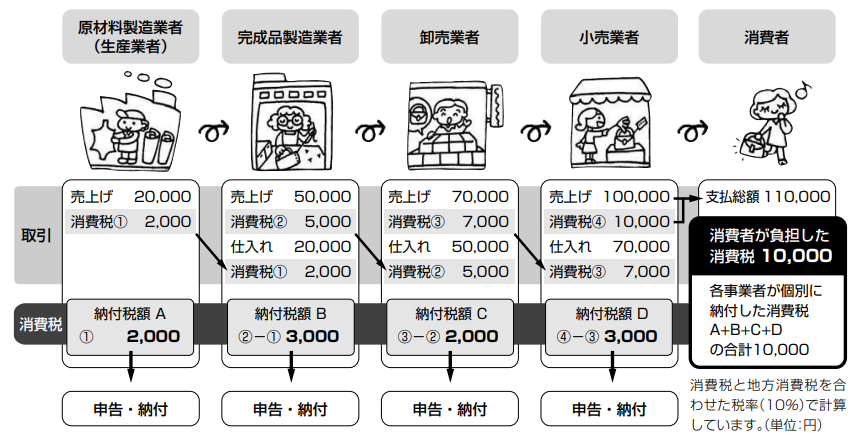

商品や製品などは一般的に生産や製造をする業者、小売業者等の手を渡って消費者の手元に届きます。手から手に渡る中間の取引では消費税が発生します。消費税はこの中間の取引段階で、税が二重三重に累積しないような仕組みになっています。

具体的には事業者は売上げに係る消費税額から、仕入れに係る消費税額を差し引きその差額を納付するルールになっています。この仕組みを図解すると次のとおりです。

(出典:国税庁リーフレット「消費税のあらまし(令和6年6月)」)

上の図では小売業者は卸売業者から仕入れをする時に「70,000円+消費税7,000円」を支払っています。その後、小売業者は消費者へ「100,000円+消費税10,000円」で商品を売っています。

この場合、小売業者は売上に係る消費税10,000円から仕入れに係る消費税7,000円を差し引き、差額の3,000円を納付することになります。

また、消費税の特徴として負担者と納税者が異なる「間接税」であるという点が挙げられます。

日本国内で事業として対価を得て行う取引は、ほぼ課税の対象になります。ただし、消費税の性格と合わない取引や、社会政策的な配慮がされている取引など、非課税とされている取引もあります。

課税対象となる取引

日本国内で事業者が事業として対価を得て行う次の取引は、消費税の課税対象です。事業者は法人、個人事業主どちらも対象です。

・ 資産の譲渡

売買や交換などにより、資産の所有権を他の人に移す取引を指します。

・ 資産の貸付け

事務所の賃貸借や自動車のレンタルといった、形のあるものを貸付ける取引のほか、特許 権やノウハウなど、形のないものを使用させることにより対価を得る取引も指します。なお、土地の貸付けや住宅の貸付けは、原則として非課税となっています。

・ 役務の提供

いわゆる他人のために技術や技能、知識などを使って対価を得る行為を指します。いわゆ るサービスの提供で、工事や運送、飲食、宿泊から、弁護士やスポーツ選手まで、すべて役 務の提供が挙げられます。

また、外国から商品を輸入する取引も消費税の対象となります。この場合事業者であるかどうかは問わないため、事業者でない一般消費者も納税義務者になります。

課税対象とならない取引

課税対象となる要件に当てはまらない取引です。日本国外の取引、事業以外の取引、対価を得ずに行う取引は、課税対象には該当しません。

・ 給与や賃金

労働の対価であり、事業の対価ではないため、課税の対象にはなりません。

・ 寄附金や祝金、見舞金、補助金

一般的に対価を得て行う取引ではないため、課税の対象にはなりません。

・ 保険金や共済金

資産の譲渡、貸付、役務提供等による対価ではないため、課税の対象にはなりません。

・ 株式の配当金やその他の出資分配金

株主などの地位に基づいて払われるものであり、資産の譲渡、貸付、役務提供等による対 価ではないため課税の対象にはなりません。

会計とのつながりを考えてみますと、消費税を会計上反映させる経理方式には、2種類あります。

① 税抜方式

② 税込方式

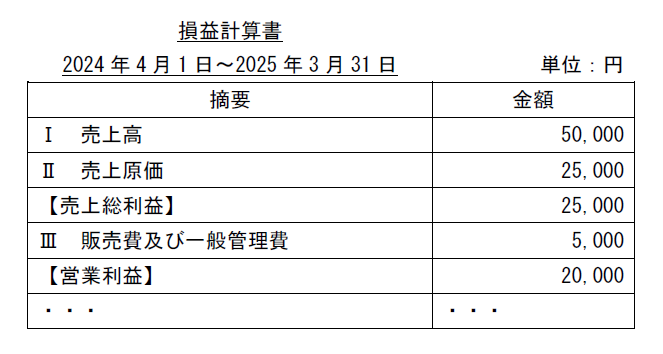

ここで、冒頭のように、「損益は把握しているはずだけど消費税のイメージがどうしても合いにくい」とすれば、それは①税抜方式 によるものと考えられます。

なぜ①だとこのようなことが起こるかといいますと、仮にこのような損益計算書があったとして、

ここには経理上、消費税の金額はいっさい反映されていないためです。

消費税については、この損益計算書の表示上の金額でなく、これらを税込に直してから納税額計算をすることになります。

仮に「売上高」「売上原価」「販売費及び一般管理費」すべてに消費税がかかっているとして

売上高 50,000 →損益計算書上は反映されていないが、結果的に、消費税5,000円預かっている

売上原価・販管費 計 30,000 →消費税3,000円支払っている

となり納付するのは2,000円となりますが、この預かった・支払った消費税も、納付すべき2,000円も、すべて貸借対照表上にしか反映されません。

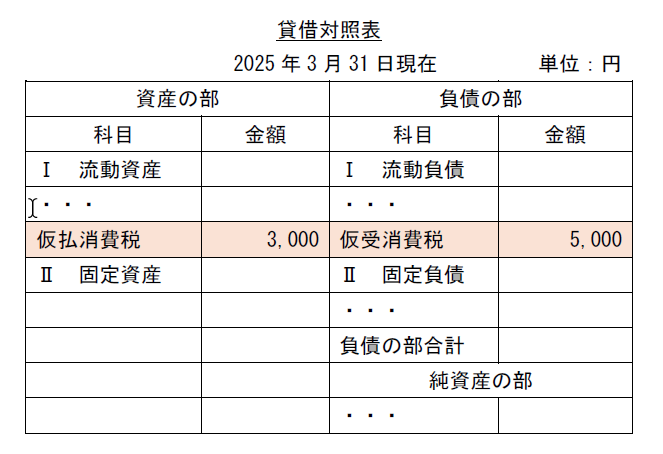

貸借対照表には以下のように、「仮払消費税」「仮受消費税」の科目によって、支払った・預かった消費税額が明示されています。

期中は以下のように表示され、

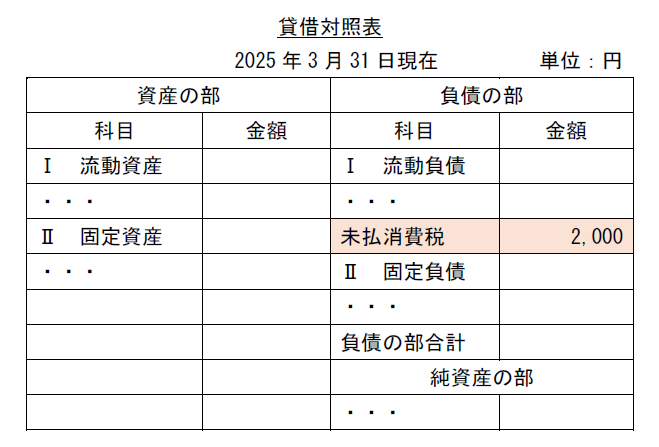

ここから決算時に相殺した状態は以下のようになります。

損益計算書だけを見ていると納税に対する認識のズレが起こりがちです。

ここの部分で消費税に対するイメージがつけられていないと、例えば決算時に

売上高 30,000

人件費等 15,000 (消費税がかからないもの)

その他経費 20,000 (消費税がかかるもの)

こうなっていた場合に、損益を考えると△5,000となり「赤字だから法人税の納付は考えなくてよいな」という点については感覚的に想像がつきやすい部分かと思います。

しかし、消費税を考えてみると、預かった消費税 - 支払った消費税で1,000の納税が発生することになります。

ですので「税理士に任せているので良く分からないけど思ったより消費税納税することになった!」ということが起こり得ます。すでにある程度会計の感覚はつけられてきているよ、という経営者の方でも、この部分を税理士と連携しながら理解しておけば、より先の見通しが立てやすいと考えられます。

時勢としても先行きがまだまだ見通せない状況ですので、上記のように税理士と連携し理解を深め、想定外がないように納税も含めて資金繰りの計画を立て、キャッシュの状況を把握しておくことの重要性はとても高いといえます。

税理士法人FLAIRでは税務はもちろん資金繰りの計画についても、ご相談を承っております。