従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

インボイス制度とは?早めに知っておきたい対応ポイントと仕組み

2023年10月からいよいよ開始となるインボイス制度について、お客様よりそもそもどのような内容なのか、またどのように対応する必要があるのか、しばしばご質問を頂くことがあります。

この制度の理解のためには、消費税の仕組みから理解されていないと難しい部分があるかと思います。

今回は根本的な仕組みの説明から始め、実際に今後とるべき対応について、説明してまいります。

売手が買手に対して正確な適用税率、消費税額等を伝えるための一定の事項が記載された請求書や領収書等=「インボイス(または適格請求書)」について、

売手側:

登録事業者(後述)に該当する事業者は買手に対し、インボイスを交付しなければならない(また、写しを保存しておかなければならない)。

買手側:

仕入税額控除(後述)の適用を受けるためには、原則として登録事業者から交付を受けたインボイスの保存等が必要になる。

というものです。

ここに対してより詳しく、

☆売手:登録事業者になるにはどうすれば良い?誰に影響があるの?

☆買手:「仕入税額控除」とは何?適用できないとどうなる?インボイスの様式の詳細は?

という点において順を追って説明していきたいと思います。

まず、消費税がどのように計算されているのかを説明します。

消費税の計算は原則的な方法では大まかに「預かった消費税 - 支払った消費税」で行われます。

例えば

税込で110万円の売上 →10万の消費税を受け取っている状態

税込で33万円の経費 →3万の消費税も合わせて支払っている状態

があったとすれば、二重三重で消費税の支払が起きないよう、確定申告により納付する税額は 10万 ー 3万 = 7万として計算されることになります。

⑴の計算式を踏まえると、「支払った消費税」が多いほど、最終的に納付すべき消費税額は少なくなる、ということとなります。この支払った消費税を差し引いて計算することを「仕入税額控除」といいます。インボイス制度下においては、何か取引をした時にいわゆるインボイスを保存していないと、この仕入税額控除が適用できない、というのが大原則となります。

つまり要件を守ったインボイスを保存していなければ、納税の負担が増大してしまうというように言い換えられます。

※ただし、簡易課税制度を適用している場合はインボイスの保存は仕入税額控除の要件にはなりません。簡易課税制度は一定の事業者が適用できる、消費税の計算制度で預かった消費税に対して一定率を乗じた額を納めるというシンプルな制度であり、詳細や適用の可否は弊社を始め税理士にご確認いただくことをお勧めします。

それでは、具体的にそのインボイスの要件とは何かについて見ていきます。

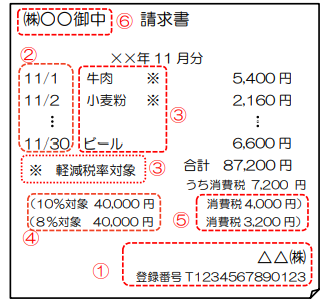

インボイスとして交付される請求書や納品書、領収書には、以下の事項を記載する必要があります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥書類の交付を受ける事業者の氏名又は名称

(出典:国税庁リーフレット「消費税の仕入税額控除の方式として適格請求書保存方式が導入されます」)

現行の請求書等にも一定の要件はあったのですが、このように「登録番号」「適用税率」「消費税額」といった追加事項が増えています。

少額の公共交通機関利用料、自動販売機等インボイスの交付が免除される取引もあり、また不特定多数の者に対しての小売業、飲食店業等の取引はより簡易的なインボイスの交付が認められますが、多くの事業者が請求書を大きく見直す必要があります。

インボイスは誰でも発行できるわけではなく、登録事業者に限られています。登録事業者となるには、定められた期間内に税務署へ登録申請書を提出する必要があります。この登録事業者になることの条件として重要になるのが、「消費税の課税事業者」でなくては登録を受けられないということです。

上記で述べたように、まず課税事業者になった上で登録申請しなければ、インボイスを発行することができません。課税事業者になるとすると、消費税の申告・納税義務が生じるため、元々免税事業者であれば金銭的・事務的な負担が増加してしまうことが考えられます。

しかし一方で登録しなかった場合に、もし取引先からインボイスの発行を頼まれたら「発行できないのであれば、他の登録事業者の取引先と取引するのでそちらとは取引しません」となる可能性があります。

というのも上で仕入税額控除について述べた通り、取引先は仕入税額控除の適用を行いたいと考えられるので、発行できないならとこのように取引をやめてしまうというケースが想定されるのです。

一定の要件を満たした請求書等・帳簿の保存があれば、登録事業者以外からの仕入でも一定割合で仕入税額控除が認められる経過措置はありますが、取引に影響が出てしまうという事態が起きる前に、早めに検討しなければならない点であると言えます。

仮に免税事業者であり続けるのであれば、取引先の確保のために例えば売上の値引きを行うのか、等々、慎重に対策を考える必要がありそうです。

上記のように、免税事業者であれば取引先の状況等から考えて、登録事業者になる必要はないのか、はたまた消費税申告の負担はあるが登録した方がよいのか、登録事業者の申請期限に間に合うよう早めに検討・決定することから始まります。

登録すると決まれば、まず課税事業者となるために「消費税課税事業者選択届出書」を提出する必要があります。

※ただし、令和5年(2023年)10月1日を含む課税期間中に登録を受ける場合はこの届出書の提出自体は必要ないという経過措置はあります。登録した場合、その登録日から消費税課税事業者となるので、今までなかった消費税申告が必要となることに注意が必要です。

この登録期間はすでに令和3年10月から開始していますので、まだ登録を検討していない場合は、早めにご検討ください。

登録を受けた事業者は取引先がインボイスを発行できる事業者でないと仕入税額控除を受けることができませんから、主な取引先が登録事業者かどうかを事前に確認する必要があります。

また免税事業者に限らず、登録を考えている各事業者は制度開始までに請求書等のフォーマットを見直し、要件に合った請求書の準備をしておく必要があります。

(業種によってはシステムの改修、導入が必要となるケースも想定されます。)

上記で、制度の概略については記載してきましたが、ここでいくつか特例等をあげていきたいと思います。

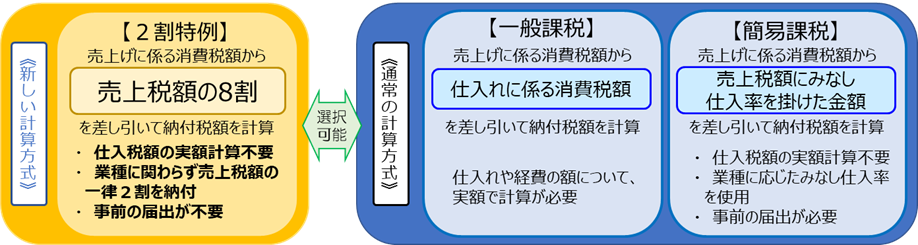

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合、税負担・事務負担の軽減のため、売上税額の2割を納税額とすることができます。

(出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」)

適用できる期間は令和5年10月1日から令和8年9月30日までの日の属する各課税期間、となっています。

適用にあたっては事前の届け出は必要なく、また各課税期間ごとに適用するかどうかを選択することができます。

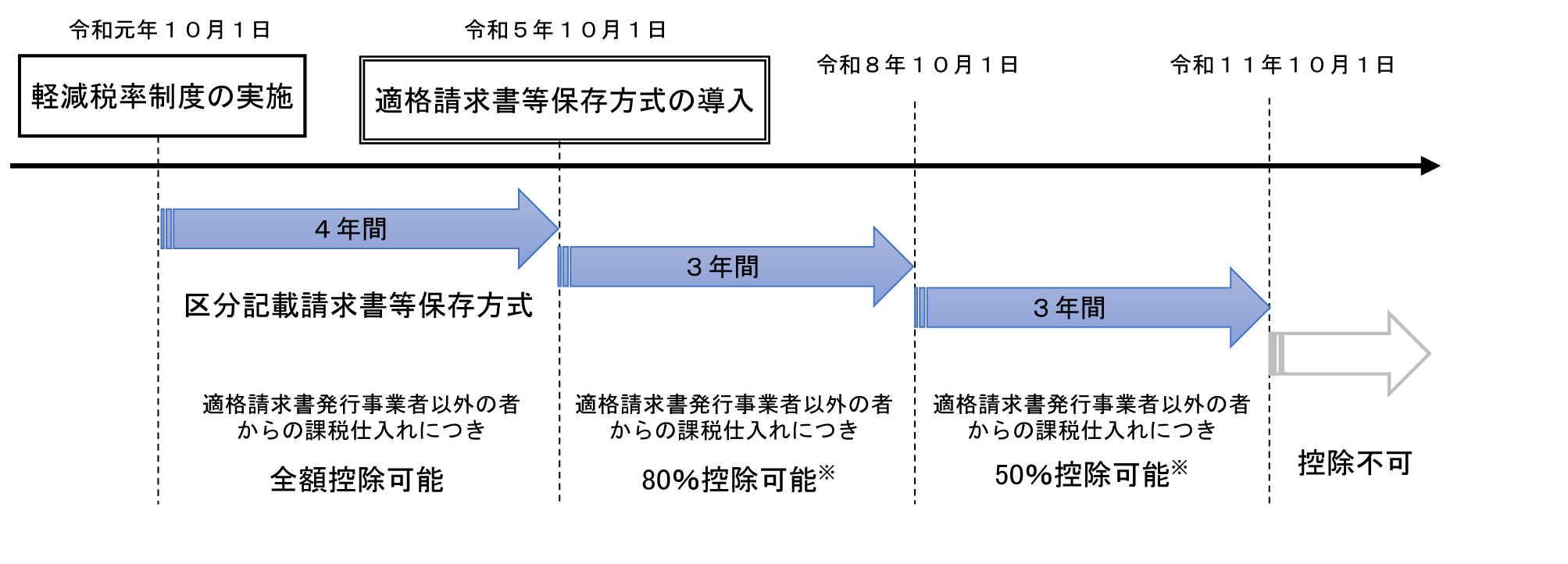

インボイス導入後はインボイス発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等(インボイス導入前の現行の請求書方式をいいます)と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

(出典:国税庁「令和3年2月の消費税経理通達の改正の趣旨」)

いかがでしたでしょうか。

このインボイス制度に関しては、他にも細かな注意事項があり、また一部補助金ではインボイス対応を支援するような施策もとられています。まずは内容をご理解いただき、不明点やお困りの点などがありましたら、ぜひ税理士法人FLAIRまでご相談ください。