従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

書面添付制度とは?メリットデメリットを解説!

今回は、書面添付制度についてご紹介いたします。

書面添付制度は、税理士・税理士法人が作成した申告書について、その作成内容を税理士が、どのような項目について、どの資料を、どの程度確認して、どのように検討・判断したのかを記載した書面を添付するものです。

また、税務に関する職業専門家の税理士が責任を持って計算し、整理した事項については、税務署もこれを尊重することとされております。

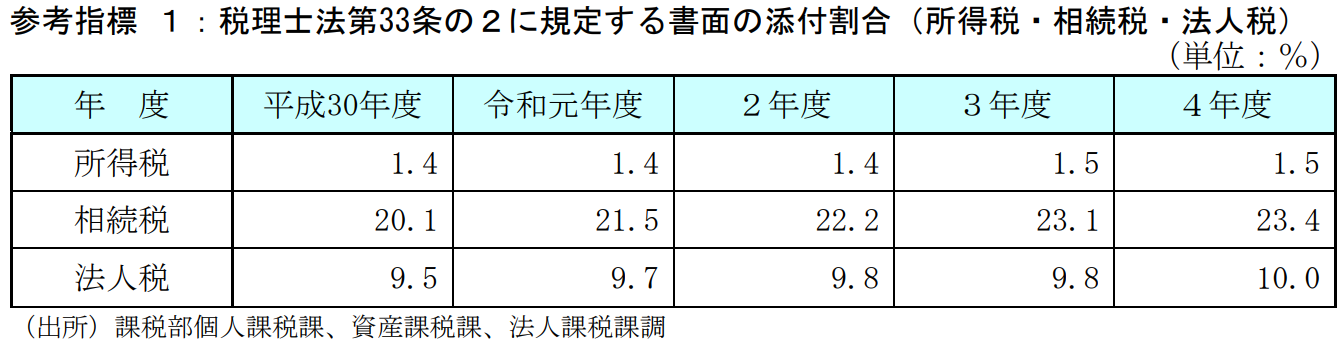

令和4事務年度国税庁実績評価書の「実績目標(大)3:税理士業務の適正な運営の確保」によれば、令和4年度の書面添付制度の採用割合は、所得税が1.5%、相続税が23.4%、法人税が10%です。

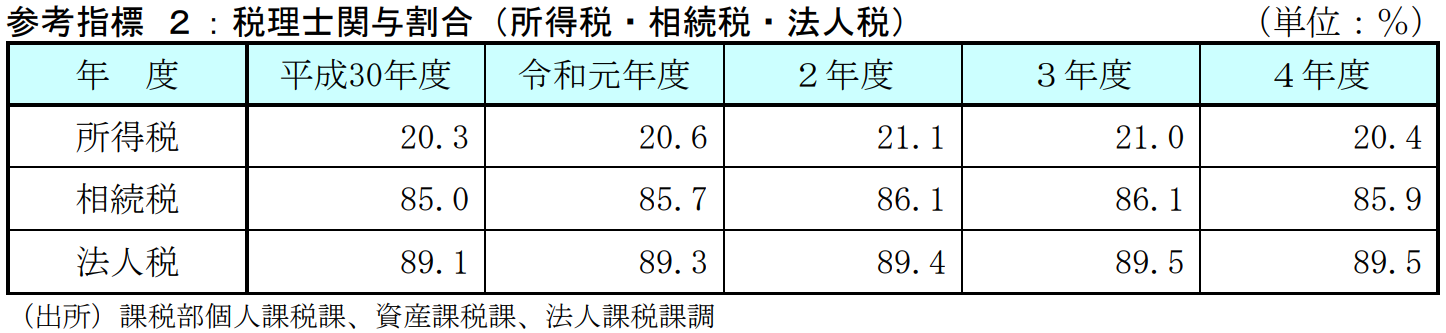

一方で、税理士が関与している割合は、所得税で20.4%、相続税で85.9%、法人税で89.5%となっています。

これらのデータから、税理士が関与している申告書の中で書面添付を採用している割合を算出すると、相続税は約4分の1、法人税は約10分の1、所得税はわずか約100分の1にとどまっていることがわかります。これにより、税理士関与の申告書全体に対して書面添付が行われている割合が非常に低いことが示されています。

書面添付制度においては、税務調査前の意見聴取制度があります。

通常、税務調査が実施される場合には、税務署より直接連絡が入り、調査日程等の打ち合わせを行うことになります。

しかしながら、添付書面の提出があった申告に税務調査を行う場合には、提出した添付書面に記載された事項について、税理士に意見を述べる機会(意見聴取)が与えられます。

なお、当該意見聴取は、税務署内で、調査担当者と税理士とで行い、納税者の方は来署いただく必要はございません。この意見聴取により、結果として税務調査に来なくなる可能性が高くなります。

意見聴取を受けることで、税務調査に入る確率が3分の1以下に減ると言われています。

書面添付制度のメリットをいくつかご紹介します。

意見聴取において、税務署の調査担当者からの質問に税理士が回答するとともに、税理士が実際に確認した事項等について資料を基に、申告内容を説明します。この意見聴取により、調査担当者の疑問が解決した場合には、税務調査に来なくなる可能性があります。

意見聴取の結果、税務調査は実施しないと判断された場合には、調査省略通知(意見聴取結果についてのお知らせ)が発行されます。

税務調査で間違いが見つかり、追加で納税が必要となった場合、本税に加えて過少申告加算税として10%または15%が別途課されます。また、仮装隠蔽があった場合には、重加算税として本税の35%または40%が加算されます。

しかし、書面添付を行い、意見聴取を受けた後に税務調査前に修正申告をすれば、これらの加算税が一切かかりません。ただし、延滞税(年2.5%)は意見聴取後でも課されるため、その点には注意が必要です。

書面添付制度のデメリットについてもご紹介します。

書面添付は、税理士の責任において作成するものであることから、提示を受けた書類、顕著な増減事項とその理由など、税務調査の際にポイントとなる重要事項を詳しく記載した書類とチェックリストを作成いたしますので、確認事項、確認作業が増えることになります。

書面添付とは、税理士が経営者とコミュニケーションを図りながら、責任をもって作成しているということで、税務署に対して「この申告書は適正なものであり、公正な立場から適正申告をしています。」と、申告書の品質保証をするようなものです。

税理士法人FLAIRは、数々の書面添付制度を活用した申告書の作成を手掛けてきた経験がございます。税務リスク低減のため、書面添付制度の活用を検討してみてはいかがでしょうか。