青色事業専従者給与の判定に注意

2019.03.06

貸借対照表とは?概要や簡単な見方を解説!!

今年も4分の1が過ぎようとしています。年度末に近づいており、3月決算の準備をしている会社も多いのではないでしょうか。

暖かくなったり寒くなったり気温の変化が激しいので、体調を崩さないよう十分に気を付けたいですね。

さて、今回は貸借対照表の話をいたします。

貸借対照表は損益計算書と並び毎期必ず作成する決算書類です。

多くの経営者にとって興味があるのは売上高や利益が記載されている損益計算書かもしれません。

損益計算書が経営成績を表すものであるのに対して、貸借対照表は財政状態を表すものです。また、損益計算書に記載されている情報は単年度の情報であるのに対して、貸借対照表には会社設立から現在までの情報が記載されています。

そういう意味では、貸借対照表は損益計算書より重要なものとも言えるのです。

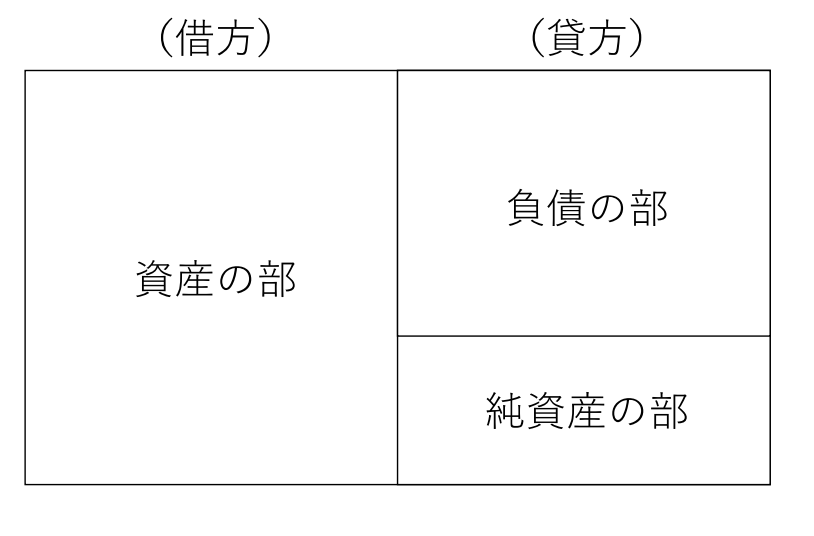

上記の通り、貸借対照表には、その企業が設立当初から積み上げてきた資産・負債・純資産の期末時点の残高が記載されます。

貸借対照表は大きく「借方(左側)」と「貸方(右側)」の2つに分かれており、借方に「資産の部」、貸方に「負債の部」「純資産の部」が記載されています。「資産の部」には会社が保有する有形・無形の資産の一覧を表し、貸方の「負債の部」「純資産の部」にはその資産の調達源泉(どうやって調達したか、資金の出所)を表します。

例えば、銀行で運転資金を借り入れて商品の仕入れを行った場合、商品は資産ですので「資産の部」に表示され、借入金は負債ですので「負債の部」に表示されます。このとき、「資産の部」の金額と「負債の部」「純資産の部」の合計額は必ず一致します。

(貸借対照表の簡単なイメージ)

資産には、現金預金のみならず、手形や売掛金など換金性の高いもの、建物・土地など換金性の高くないものが含まれます。

一般的に、資産をその性質によって大きく3つに分類し、貸借対照表に記載します。1年以内に現金化する「流動資産」、1年以上の長期に渡って継続して使う「固定資産」、すでに支出した費用をその効果が継続する期間に渡って配分する「繰延資産」です。

負債には、銀行からの借入や社債、場合によっては役員からの借入金などが含まれます。

負債も資産と同様に、1年以内に返済の義務がある「流動負債」と1年以上の長期に渡って継続して返済の義務がある「固定負債」に分類し、貸借対照表に記載します。

純資産とは、返済義務のない会社の資産のことで、「自己資本」とも呼ばれます。

「資産ではなく、かつ負債でもないもの」が純資産の部に記載されます(資産・負債の厳密な定義を示すと量が膨大になるので、ここでは割愛させていただきます)。

出資者から募った資金からなる資本金や、株券発行などの資本取引からなる資本剰余金、これまで得た利益の内部留保である利益剰余金などが、純資産に該当します。

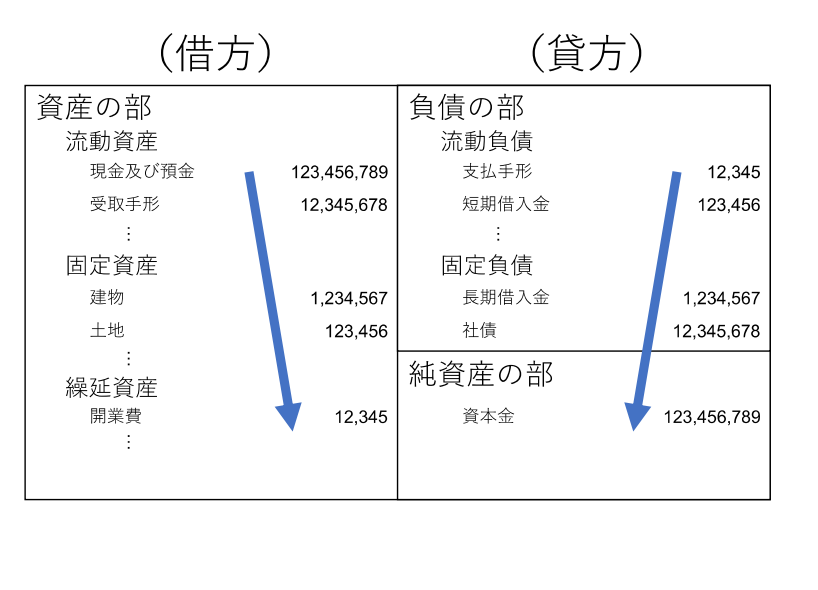

項目や金額を見るのではなく、視覚的に把握できることがあります。

貸借対照表は中央の線で借方・貸方に分かれていて、それぞれに金額が並んでいます。

この金額の先頭を線で結んだときにどういう傾きの線になるかを見ます。

実際には区分ごとの合計額があったり桁はそんなに変わらなかったりするためきれいな線になりませんが、概ねの傾向を見ます。

借方の線は、左上から右下へ右下がりの線になるのが理想です。

貸方の線は、逆に右上から左下へ左下がりの線になるのが理想です。

(理想的な貸借対照表)

貸借対照表はお金になるまでの期間が短い順に上から記載されています。

借方にはすでにお金である現金及び預金に続いて受取手形などの流動資産が記載され、真ん中辺りに固定資産、下の方に繰延資産が記載されています。借方の線が右下がりになるということは、短期間でお金に換えて使えるものが多いということです。

貸方は上側の負債と下側の純資産に分かれていて、さらに負債は買掛金などの流動負債、長期借入金などの固定負債の順に記載されています。貸方の線が左下がりになるということは、短期間で支払わなくてはいけないものが少なく、返済義務のない元手と過去の利益の蓄積の合計である純資産が多いということです。

総合すると、すぐに準備できるお金が潤沢で、かつ、支払わなければいけないものが少ないことになり、余裕を持って安定した経営ができることになります。

ただし、現状でこのような理想的な貸借対照表となっている会社は少ないでしょう。

借方の資産の合計より貸方の負債の合計の方が多く、純資産がマイナスとなっている場合もあります。この状態を債務超過と言います。

では、どのように理想の貸借対照表を実現するかということになると経営計画の出番です。

債務超過を解消したい、自己資本比率30%を達成したい、無借金にしたいなど目標を設定し、何年で実現するか?

そのために今期はいくらの利益が必要か?その利益出すためには売上がいくら必要か?などと考えていきます。

もちろん計画通りに進まないこともあるでしょう。

むしろ計画通りにならないことの方が多いかもしれません。

計画と実績で何が違ったのか?その課題に今後どう対応するのか?を考えるのが重要です。

変化の激しい世の中です。その変化にいかに迅速かつ柔軟に対応するかが事業継続の鍵となります。

FLAIRではこのような経営計画作成のお手伝いをし、社長の希望や夢を共に実現したいと考えています。

FLAIRの経営計画書にもミッションとして「新しい時代を生き抜く経営者のパートナー」と記載してあり、社長の夢を一緒に目指したいと考えております。お困りの際は是非ご相談ください。