住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

借入金の返済資金~キャッシュフロー計算書の使い方~

皆様こんにちは、山田です。

首都圏の緊急事態宣言は延長されてしまいましたが、医療従事者のワクチン接種が始まるなどアフターコロナへ向けた動きも出始めています。

新型コロナウイルス対策で借入金を増やしたものの返済計画をどう立てればいいのかお考えの方もいらっしゃるのではないでしょうか?

今回は、借入金の返済資金の捉え方について一緒に考えてみたいと思います。

1.ポイント

(1)長期的には、(税引後)当期純利益+減価償却費≧借入金返済額になるようにする

(2)短期的には、フリーキャッシュフロー≧借入金返済額になるようにする

2.(税引後)当期純利益+減価償却費≧借入金返済額

一般的に紹介されているものとして、当期純利益に資金流出の伴わない費用である減価償却費を加算した金額を増加するキャッシュとする考え方があります。

この金額で借入金返済額を賄えるようにしようというものです。

式で表すとタイトルのような式になります。

※関連記事:「借入金は利益で返す」https://www.fukushima-ta.jp/blog/financing/4108/

原則的には、借入金の返済原資は利益であり、返済額を上回る利益が出るような事業構造にする必要があります。

しかし、現実的にはこの考え方で返済に必要な利益とその利益を実現するための売上計画を立ててみると、短期的には実現困難と思われる売上高の増加が必要となる場合があります。

そのようなときに利益のみを返済原資と考えるのではなく、もう少し返済資金の範囲を広く捉えるのがフリーキャッシュフローの考え方です。

3.フリーキャッシュフロー≧借入金返済額

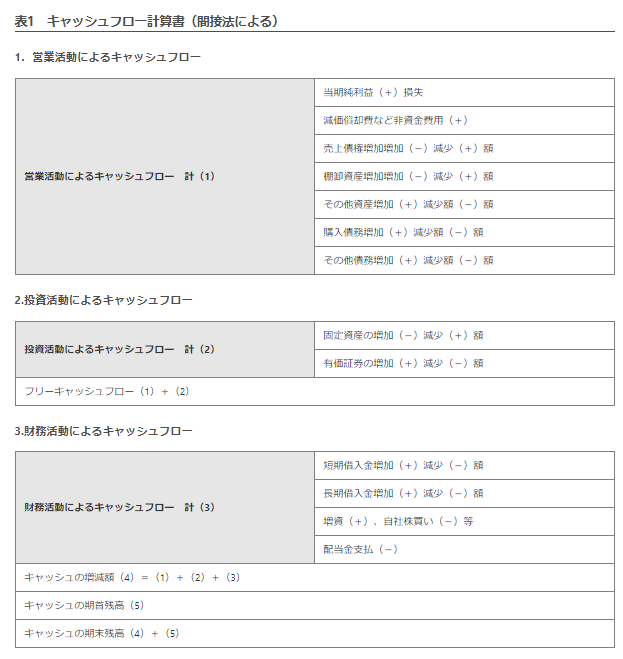

フリーキャッシュフローは、キャッシュフロー計算書で確認します。

(表1J-Net21サイトより)

(表1J-Net21サイトより)

間接法によるキャッシュフロー計算書は、図のように当期純利益から始まり、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローを経て、キャッシュの増減額を計算しています。

つまり、当期純利益と実際の現預金の差異の内訳が各項目ごとに示されているのです。

フリーキャッシュフローは、営業活動によるキャッシュフローと投資活動によるキャッシュフローを合わせたものです。

そして、その下の財務活動によるキャッシュフローに借入金の増減が含まれるため、フリーキャッシュフローをプラスにして、その範囲内で借入金を返済することができると考えます。

フリーキャッシュフローを増やすためには、営業活動によるキャッシュフローと投資活動によるキャッシュフローの各項目でプラス要因を検討すればよいのです。

具体的には、次のようなものが挙げられます。

・売掛金の回収期間を早める

・在庫処分して棚卸資産を減少させる

・買掛金の支払期限を伸ばす

・有価証券や固定資産を売却する

・保険積立金を解約する

※参考図書:「実学中小企業のパーフェクト会計」岡本吏郎

「小さな会社の財務これだけ!」古田土満

いかがでしょうか?

キャッシュフロー計算書では、営業活動によるキャッシュフローで稼いだキャッシュを投資活動によるキャッシュ フローと財務活動によるキャッシュフローに使っているのが理想ですが、借入金の返済負担が大きいときには投資キ ャッシュフローもプラスにして借入金を返済することも検討することになります。

借入金の返済を進めると同時に残った借入金の返済期間を伸ばして毎月の返済額を減額する交渉もできれば、資金繰りに余裕が生まれ本業に集中することができます。

福島会計では、経営をサポートするサービスをご用意しておりますので、ご相談ください。