従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

固定資産の減免申請制度について

こんにちはスタッフ伊藤です。

2020年もいよいよ残すところ1ヶ月を切りましたね。

今年はみなさまにとってどんな年となりましたでしょうか。

新型コロナウィルスの影響を受け、融資支援・補助金・助成金などの

申請手続きも一通り終えられた方も多いかと思います。

これから申請が始まる固定資産税の減免措置もございますので

本日は令和3年1月から申請開始の固定資産税の減免申請についてお伝えいたします。

〈令和3年度の固定資産税の減免について〉

新型コロナウィルスの影響で事業収入が一定以上減少している「中小企業者・小規模事業者」

に対して、令和3年度の固定資産税・都市計画税をゼロまたは半分とする制度です。

〈適用対象者〉

2020年2月~10月までの任意の連続する3ヶ月間の収入の前年同期比減少率

前年同期比30%~50%未満の減少の場合:1/2軽減

前年同期比50%以上減少の場合: 全額

例)○ 2019年3~5月と2020年3~5月を比較

○ 2019年8~10月と2020年8~10月を比較

× 2019年3月と2020年3月を比較

× 2019年3月・5月と2020年3・5月を比較

〈軽減対象〉

①設備等の償却資産及び事業用家屋に対する固定資産税

②事業用家屋に対する都市計画税

注意:事業用であっても土地は対象外

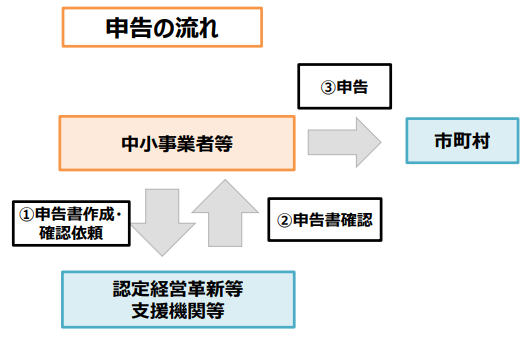

〈申請方法〉

『認定経営革新等支援機構等』の確認を受けて固定資産税をの納付する市町村に

必要書類とともに軽減を申請します。

『認定経営期間革新等支援機構等』とは・・・

税理士、公認会計士、監査法人、中小企業診断士、銀行などとなります。

そのほかにもございますので詳しくはこちらを参照ください。

https://www.chusho.meti.go.jp/zaimu/zeisei/2020/201130zeisei_ichiran.pdf

〈いつから?〉

市町村による申請受付開始は2020年1月4日(月)から予定

(申請受付期間は市町村により異なるため各市町村HPなど要確認)

注意:認定経営支援機関等による受付は、すでに受付開始しています。

〈いつまで?〉

軽減を受ける家屋、償却資産の所在する自治体への申告期限は2021年2月1日(月)です。

申告期限を過ぎてしまった場合、軽減措置を受けることができなくなりますので

必ず期限内に申告ください。

〈申請書類〉

(1)特例申告書

例)東京都

https://www.tax.metro.tokyo.lg.jp/ncov/toku_3-1.pdf

(2)特例対象資産一覧

事業用家屋を所有する場合は、(1)の別紙「特例対象資産一覧」を添付

※償却資産については、令和3年度償却資産申告をもって特例対象資産一覧を提出したこととなります。

(3)事業収入の減少がわかる資料

例)会計帳簿等

(4)特例対象家屋の居住用・事業用割合がわかる資料

例)個人事業事業の場合 :所得税の青色・白色申告決算書等

法人の場合:法人税の申告書(別表十六等)

【申請の流れ】

出典:経済産業省HPより

東京都の固定資産税・都市計画税の軽減制度の詳細はこちらになります。

https://www.tax.metro.tokyo.lg.jp/ncov/tokurei.pdf

以上、令和3年度固定資産税・都市計画税の減免についてお伝えいたしました。

軽減制度の要件に該当するかなどご確認いただきまして、申請漏れのないようようご注意ください。

税理士法人 福島会計は、『認定経営支援機関』に認定されておりますので

経営に関するご相談や税制に関するご相談など、いつでもご相談ください。