従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

安全性分析とは?安全性分析において重要な財務指標について解説!

感染症の流行や自然災害など、経営には様々なリスクが存在します。

不測の事態に備え、会社をより強くして安心して経営できるようにしたいと考えられている経営者も多いのではないでしょうか?

会社の財務状況を分析することで、会社の現状や問題点を認識することができます。財務状況の分析には、目的によって収益性分析、安全性分析、生産性分析などがあり、それらは貸借対照表や損益計算書などの財務諸表を使うことで行うことができます。

今回は、「会社の倒産のしにくさ」を表す安全性分析について説明します。

安全性分析とは、企業が将来の財務的な危機に耐えることができるかを評価するための分析手法です。主に、企業の負債状況やキャッシュフローを見て、経営がリスクにどれだけ強いか、借入金の返済能力があるか、長期的に持続可能な経営ができるかどうかを判断します。

企業にとって事業の存続は重要なテーマです。

安全性分析によって、会社が倒産しないように財務的なリスクを把握しましょう。

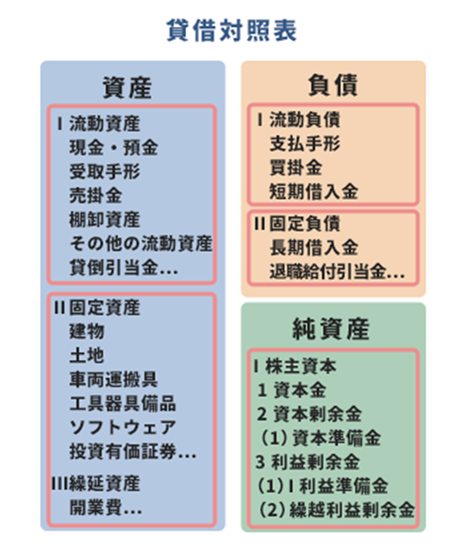

安全性分析に用いる貸借対照表の構成は以下のようになっています。

安全性分析において代表的な4つの指標についてそれぞれ解説します。

流動比率は、企業が短期的な負債(1年以内に返済しなければならない負債)に対して、どれだけの流動資産(現金や売掛金など短期的に換金可能な資産)を持っているかを示す指標です。短期的な支払い能力を評価するために用いられます。

計算方法は以下の通りです:

流動比率(%)= 流動資産 / 流動負債 ✕100

流動比率が100%未満だと短期的な負債返済に困難が生じる可能性があります。200%が一つの目安とされています。

自己資本比率は、企業がどれだけ自己資本で運営されているかを示す指標で、企業の財務構造がどれだけ安定しているかを示します。高い自己資本比率は、企業が負債に依存せず、自己資本で安定して運営されていることを示します。

計算方法は以下の通りです:

自己資本比率(%)= 自己資本 / 総資本 ✕100

総資本とは、負債と純資産の合計額です。

自己資本比率は、調達した資金のうち返済義務がないもの(資本金や利益剰余金等)の割合を示しています。

自己資本比率が低い企業は、負債依存度が高いため、長期的に見ると売上の減少などで返済が難しくなるといった事態が起きる可能性があります。

自己資本比率は、一般的に30%以上が望ましいとされています。

当座比率は、企業が即座に支払いに充てることができる資産を流動負債に対してどれだけ保有しているかを示す指標です。流動比率が在庫を含むのに対し、当座比率はより厳密に即時支払い能力を測定します。

計算方法は以下の通りです:

当座比率(%)= 当座資産 / 流動負債 ✕100

当座比率は、100%以上が望ましいとされます。これを下回ると、短期的な支払いに困難が生じる可能性があります。

固定比率は、純資産(自己資本)に対する固定資産の割合を言い、固定資産がどの程度、純資産(自己資本)でまかなわれているかを見る指標です。 長期的に使用する固定資産は、返済期限のない純資産(自己資本)によって調達することが望ましく、固定比率が低いほど安全性が高いと言われています。

計算方法は以下の通りです:

固定比率(%)= 固定資産 / 純資産 ✕100

固定比率は、100%以下が望ましいとされています。これを上回ると、固定資産の多くを長期負債で賄っていることになり、資産の運用にリスクが生じます。

このように、自社の安全性を分析し、流動比率が低いのならどのように流動資産を増やすか(また流動負債を減らすか)、自己資本比率が低いのならどのように自己資本を増やすかを計画し、実行することにより、自社の安全性を高めることができます。

また、安全性分析は、他社の経営状況を分析する際にも有用です。取引先の決算書を入手し、その安全性を分析すれば、「この相手先とは、どの程度の規模まで取引可能か」など与信管理にも活用することができます。

単一の指標に依存せず、流動比率、当座比率、自己資本比率など複数の指標を総合的に評価することが重要です。各指標は異なる側面を示すため、全体的な安全性を見極めるためにはバランスの取れた分析が必要です。

業界特性や企業のビジネスモデルによって、指標の目安や評価が異なります。例えば、製造業とIT業界では資産構成や負債の性質が異なるため、業界ごとの標準的な数値を理解することが必要です。

短期負債と長期負債のバランスを評価し、負債返済のリスクを把握することが重要です。短期負債が多い場合、資金繰りのリスクが高まります。

急激な指標の変動(例えば、自己資本比率の低下や負債の急増)は、潜在的なリスクを示唆します。過去のデータと比較して異常な変動がないかをチェックすることが重要です。

いかがでしょうか?

安全性の指標は他にもありますし、安全性分析以外にも収益性分析や生産性分析もあります。各指標の改善方法は、キャッシュ、利益、売上など様々な経営要素の検討につながっていきます。そのはじめの一歩として、今回紹介した指標に興味を持っていただけたら幸いです。

最後に、財務分析をするには財務諸表が適正であることが前提となります。

適正な経理に基づく財務諸表を作成し、財務分析などを利用して、自社の健全な成長・発展を実現しましょう。

当ブログが皆様のお役に立てれば幸いです。

引き続きお読みいただく皆様への情報提供に努めて参ります。