従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

退職金制度はどうしたらいい?中小企業退職金共済(中退共)制度の概要やメリットデメリットを解説!

退職金は他の所得と分けて税金を計算することになっていて、税制上優遇されています。このことを上手に利用して資産形成をすることが重要です。今回は、従業員の退職金制度として長い間利用されている「中小企業退職金共済(中退共)」について解説します。

過去には弊社のブログで、経営者の資産形成に使える制度として下記のものについて記載しております。401kは経営者も従業員も利用できる制度となりますので、併せてご参照ください。

退職金制度を導入する場合に候補に挙がる制度としては、中小企業退職金共済(中退共)や企業型確定拠出年金(401k)、はぐくみ基金などがあります。この中でも中退共は、安全で簡素な従業員退職金制度とされていて、概要は次の通りです。

・国の機関である独立行政法人勤労者退職金共済機構が運営する外部積立型の退職金制度

・事業主が中退共と退職金共済契約を結び、毎月の掛金を金融機関を通じて納付

・従業員が退職したときは、その従業員に中退共から退職金が直接支払

・掛金月額は、5,000円から3万円まで16種類で従業員ごとに選択可能

・加入従業員数は約364万人、資産運用残高は約5.3兆円(令和5年8月現在)

・退職金等一時金の平均は約133万円(令和3年12月時点)

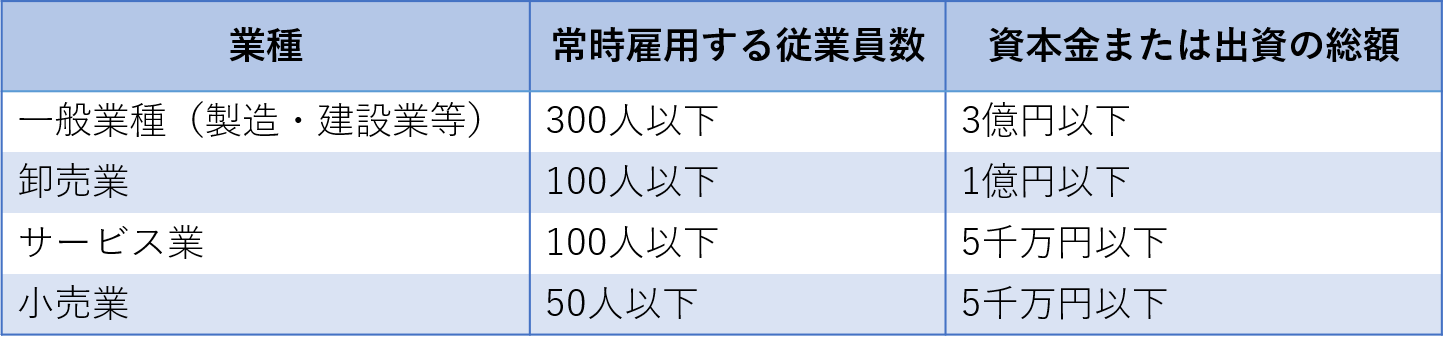

中退共制度に加入できる企業は中小企業者に限られています。また、加入できる企業の範囲は業種によって異なります。次の表のとおり、常時雇用する従業員の数または資本金の額・出資の総額の条件のいずれか一方を満たしていれば加入できます。ただし、個人企業や公益法人等の場合は、常時雇用する従業員数によります。

中小企業退職金共済のメリットにはどのようなものがあるのでしょうか。企業や事業主にとってのメリットと従業員などの加入者にとってのメリットをそれぞれご紹介します。

初めて中退共制度に加入する事業主および掛金月額を増額する事業主に、国が掛金の一部を1年間助成します。

※一部対象外があります。

掛金は法人の場合は損金、個人事業の場合は必要経費として全額非課税となります。

※資本金の額または出資の総額が1億円を超える法人事業税には、外形標準課税が適用されます。

毎月の掛金は口座振替で納付でき、加入後の面倒な手続きや事務処理もなく従業員ごとの納付状況、退職金額を事業主にお知らせしますので、退職金の管理が簡単です。

退職者の掛金の納付が24月以上42月以下では退職金の額は掛金相当額となり、43月からは運用利息と付加退職金が加算され、長期加入者ほど有利になります。

中退共制度の加入者は、中退共と提携しているホテル、レジャー施設等を、加入企業の特典として割引料金でご利用になれます。

中退共制度の掛金は全額事業主が負担し、掛金の一部でも従業員に負担させることはできません。

前章で中小企業退職金共済のメリットについてご紹介しましたが、デメリットも併せてご紹介します。

従業員を加入させる場合は、試用期間中の人、定年などの短期間内に退職する人、期間を定めて雇用される人などを除き、全員を加入させることが原則となっています。なお、法人の役員は加入することができません。ただし、法人の役員の方であっても、従業員として賃金の支給を受けている等の実態があれば、加入することができます。また、法人役員や個人事業主が加入できる制度については、小規模企業共済があります。

退職金は、中退共本部から直接退職者に支払われます。退職金が会社を経由しないため退職理由による支給調整をすることはできず、掛金の払い戻しや融資制度などもありません。

退職金は、掛金納付月数が11月以下の場合は支給されません。(通算制度または、他制度からの引継ぎを行っている場合は、11月以下でも支給される場合があります。)12月以上23月以下の場合は掛金納付総額を下回る額になります。

加入手続きは、金融機関で行う場合と委託事業主団体で行う場合があります。ここでは、委託事業主団体での手続きを記載します。弊社のお客様は、弊社にご相談ください。

委託事業主団体に加入の希望を伝え必要な書類を入手します。

申込書と預金口座振替依頼書を記入し、掛金引き落とし希望の金融機関に預金口座の確認を依頼します。金融機関確認印欄への押印をもらい、取扱店保存用以外の書類の返却を受けます。

新規(追加)申込書及び添付書類を委託事業主団体に提出します。お客様控えの返却を受けます。

契約成立後、退職金共済手帳、加入通知書、掛金等の振り替え請求のお知らせが1か月程度で送付されます。

近年は投資が注目されており、個人ではNISAを活用しつつ企業では401kを導入することが増えているようですが、年齢的に超長期運用が困難な方や運用のことはよくわからないという方についてはこのような運用方法はリスクが高く適していない場合があります。

中退共制度は、掛金額と納付期間から受給額が計画でき、401kに比べてリスクが少ない点で優れた退職金制度となっている一方、リスクが少ない分リターンも低く、昨今のインフレを考えると運用面での物足りなさはあります。

そのため、中退共のメリット・デメリットを把握し、401kなど他の方法とも比較して、自分の会社に合った制度をご利用になるのがよろしいと思います。従業員が明るいライフプランを持てるように会社の将来像を描き、それを実現するための制度を会社として用意したいですね。

税理士法人FLAIRがお手伝いいたしますので、ご相談ください。