従業員の資格取得費用等を負担した場合の取り扱い

2022.06.01

副業収入の改正案が大幅に修正!修正内容を詳しく解説

こんにちは!スタッフの五艘(ごそう)です。

以前弊社ブログでも取り上げました「副業収入の改正案」について大幅な修正が入りました。

過去記事は下記をご確認ください。

事業所得であれば

・黒字であれば青色申告により最大65万円控除

・赤字であれば給与所得等と損益通算が可能

ということで、副業収入がある人であれば恩恵が大きいので、事業所得を選択する人が多かったようです。

そこで国税庁は

「収入金額が300万円以下なら反証がない限り雑所得とする。」

という案をパブリックコメントに出したところ、7,059件もコメントが寄せられました。

具体的には

・今回の通達改正は、副業を推進する政府の方針に逆行するものではないか。

・事業所得と雑所得の区分は、実態を見て判断すべきであり、形式的な基準を設けるべきではない。

等のコメントがあったようです。

そこで国税庁は再度事業所得と雑所得の判断基準について見直すこととしました。

修正内容の概要は以下の通りです。

【修正前】

以下は原則雑所得とする。

(1)主たる所得ではない(=副業収入)

かつ

(2)収入金額が300万円以下

【修正後】

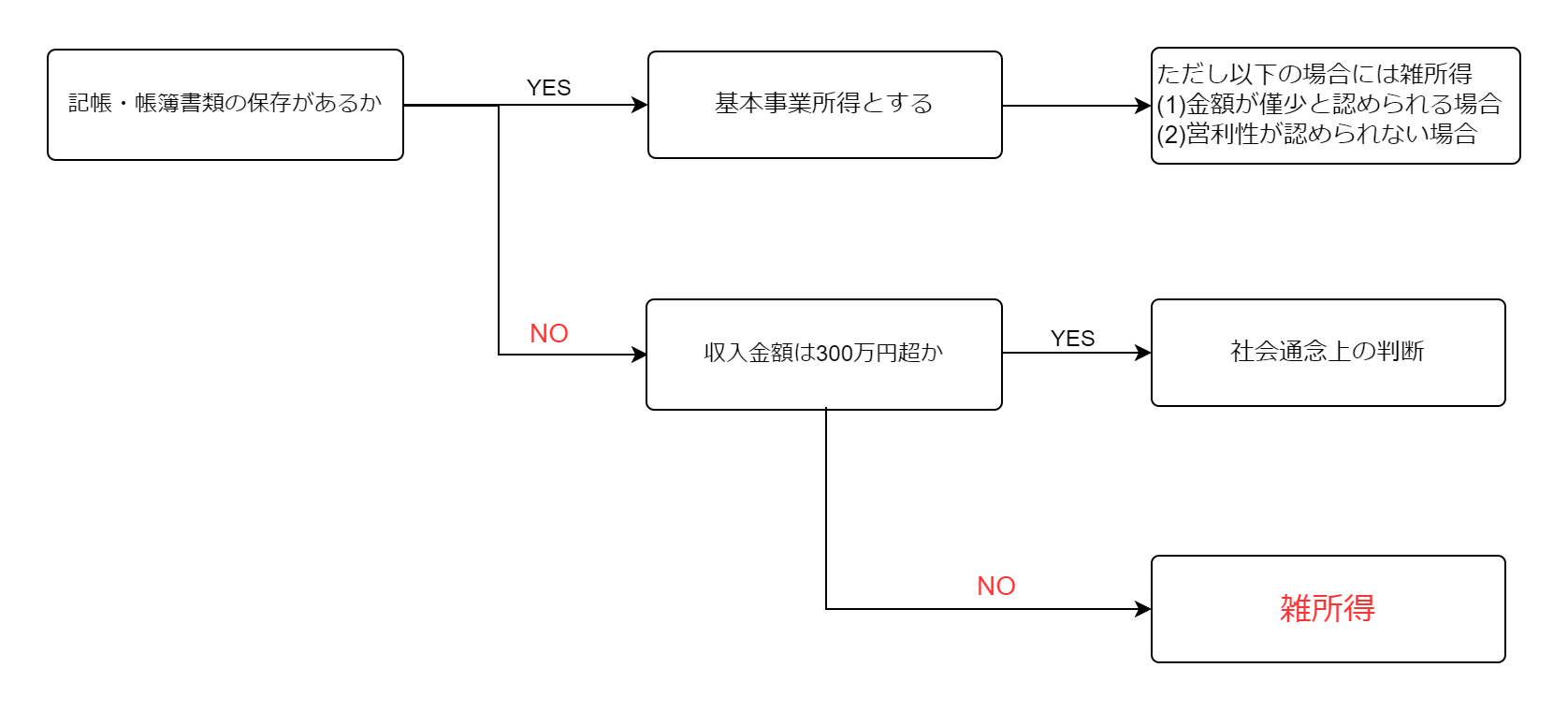

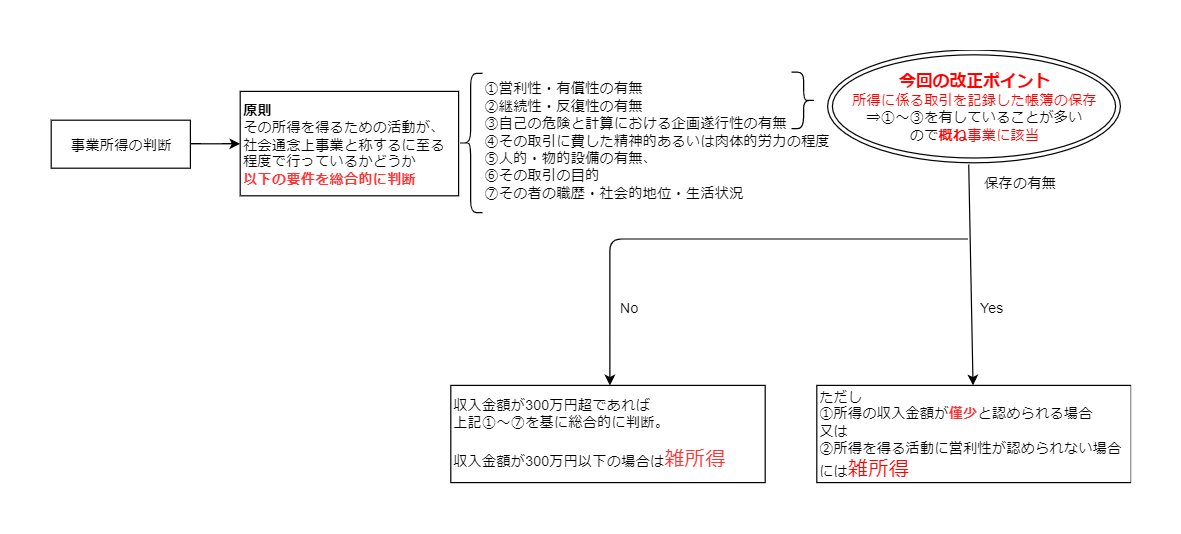

以上のように帳簿書類を保存してあれば、原則事業所得とされました。

原則があれば例外があるということで、例外には注意が必要です。

それでは事業所得の判定についてもう少し詳しくみてみましょう。

基本的に事業所得に該当するか否かは、様々な要素(上記の①~⑦)を勘案して総合的に判断するとされております。

この判断に際し「記帳・帳簿書類を保存している場合には事業として成立しているケースが多いよね。」ということで、

帳簿書類を保存している場合には原則事業所得とされました。

帳簿書類を保存していない場合には、

収入金額が300万円超であれば原則に戻って総合的に判断されますが、

収入金額が300万円以下の場合は

「帳簿書類も保存していないし、収入金額が300万円以下だと事業とは呼べないよね。」

と判断されて雑所得になります。

それでは帳簿書類を保存していても雑所得とみなされる例外とは何でしょうか?

改正通達と同日に公表された『雑所得の範囲の取扱いに関する所得税基本通達の解説』では、帳簿書類の保存等があっても、

次の場合には、個別に判断すると記載されました。

① その所得の収入金額が僅少と認められる場合

⇒収入金額が300万円以下の状態が概ね3年継続しており、収入金額が主たる収入金額の10%未満

② その所得を得る活動に営利性が認められない場合

⇒概ね3年赤字かつ赤字を解消する為の取り組みをしていない場合

これでネット等で紹介されていた

「事業所得であえて赤字で申告をして、給与所得と通算して所得税を還付」

という節税スキームは塞がれることになりそうです。

現時点で副業収入がある方は自己の行っている事業が事業所得となるかどうかを判定し、

要件を満たさなそうだとしても、事業として毎年黒字を出すように継続して取り組んでいることが重要です。

副業に意欲的に取り組んでいる方が今回の通達改正をきっかけに誤った理解をしていまい

「チャレンジ意欲」が減退しないことを切に願っております。