[お知らせ]

競馬の払戻金を一切申告しなかった元会社員に対し大阪地裁が有罪判決

2013.05.29

MQ会計とは?経営に役立つ戦略会計を解説!

皆様は、損益分岐点という言葉をご存知でしょうか?

簡単に説明すると、損益分岐点とは「黒字でも赤字でもなく、ちょうど利益がゼロとなる」分岐点のことです。実際の売上高が損益分岐点売上高を上回れば黒字となり、下回れば赤字となります。数字を使って経営を考える場合にはとても重要な指標です。

一般的には「損益分岐点売上高=固定費÷限界利益率」と計算しますが、これを暗記だけしていても経営に活かすことは難しいでしょう。経営に活かすためには、もう少し分解して考える必要があります。その際に役に立つ考え方が「MQ会計」です。今回はそんなMQ会計について解説します。

MQ会計を端的に表すと「将来利益を生むための戦略会計」と言えます。

一般的な(管理)会計の主な役割は、過去の結果に基づいて会社の状況を把握することですが、MQ会計は将来とるべき行動に重点をおいた会計であるところに特徴があります。

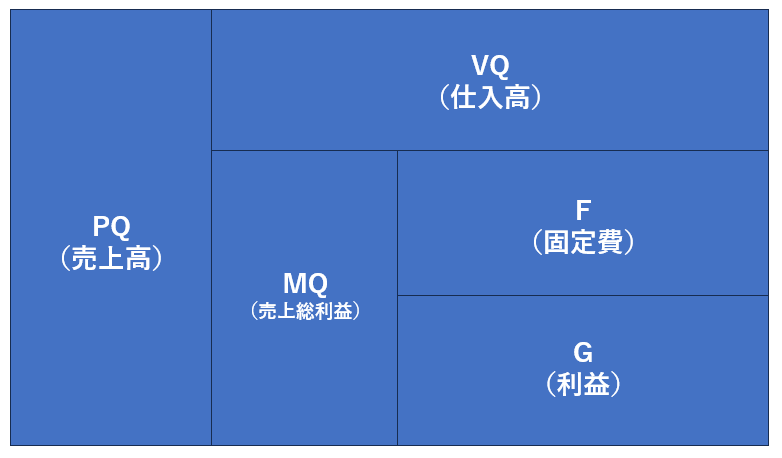

MQ会計では、P・V・M・Q・F・Gの要素を用いて、事業の利益構造を分析します。

①P:売価(Price)

②V:仕入単価(Valuable Cost)

③M:利益単価(Margin)

④Q:数量(Quantity)

⑤F:固定費(Fixed Cost)

⑥G:利益(Gain)

これを用いると売上高はPQ(売価×数量)、仕入高はVQ(仕入単価×数量)、売上総利益はMQ(利益単価×数量)と表すことができます。

これらの要素を用いると、事業の利益構造が以下の図のようになることは直感的にご理解いただけると思います。

MQ会計のメリットは、シミュレーションのしやすさにあります。

以下に例を示します。皆様も考えてみてください。

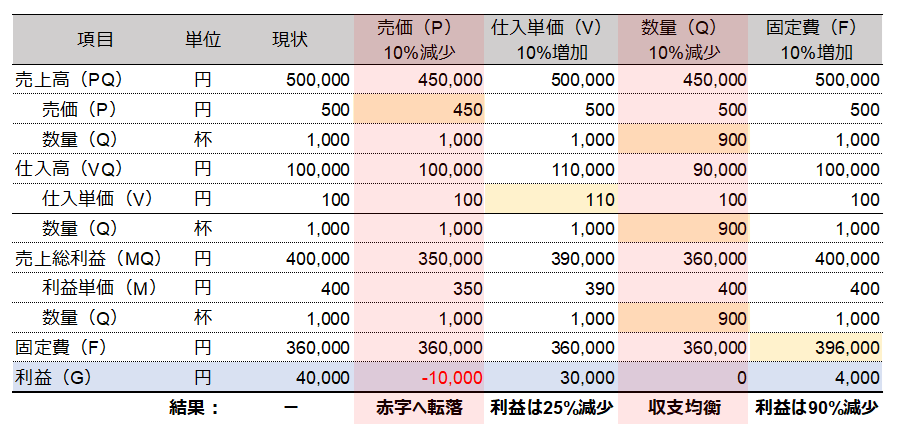

【前提条件】コーヒーショップ

・売価(P):500円

・仕入単価(V):100円

・一日の販売数(Q):1,000杯

・固定費(F):360,000円

<問題①>

・一日の利益はいくらでしょう?

<問題②>

・上記のそれぞれの要素が単独で10%悪化した場合、一日の利益はどうなるでしょう?

<解答①>40,000円

(売上高は500円×1,000杯=500,000円、仕入高は100円×1,000杯=100,000円なので売上総利益は差引400,000円、そこから固定費360,000円を引くと利益は40,000円)

<解答②>以下の通り

上表から、一口に「10%悪化」といってもそれが売価(P)なのか、仕入単価(V)なのか、数量(Q)なのか、固定費(F)なのかで利益は大きく異なることがわかります。

赤枠の部分はともに「売上高(PQ)が10%減少した」状態ですが、売価(P)が10%減少した場合の利益はマイナス10,000円、数量(Q)が数量10%減少した場合の利益はゼロと結果は異なります。このように、要素を細かく分解して状況を把握することが大切なのです。

(実際のシミュレーションでは複数の要素を同時に動かすことも可能です。)

利益を増加させようと考えた場合も同様のことが言えます。

・販売単価を上げるべきか?何円以上売れば利益が出る体制になるか?

・仕入原価を下げるべきか?何円以下にすれば利益が出る体制になるか?

・販売数量を上げるべきか?何個以上売れば利益が出る体制になるか?

・固定費を削減するべきか?何円以下にすれば利益が出る体制になるか?

数字を組み合わせて行動をイメージしながら検討することが重要です。

FLAIRでは財務諸表を活用しながら経営をサポートさせていただいております。

顧問税理士をお探しの際はお気軽にご相談ください。