住民税決定通知書とは?届いたらどうすればよいのか?

2024.05.01

価格高騰! ガソリンにかかる税金について

スタッフの永山です。

皆様もご存知の通り、最近ガソリン代の高騰が続いており、どこまで価格が上昇するのか不透明な状況が続いております。今回はそのガソリンにかかる税金についてご説明いたします。

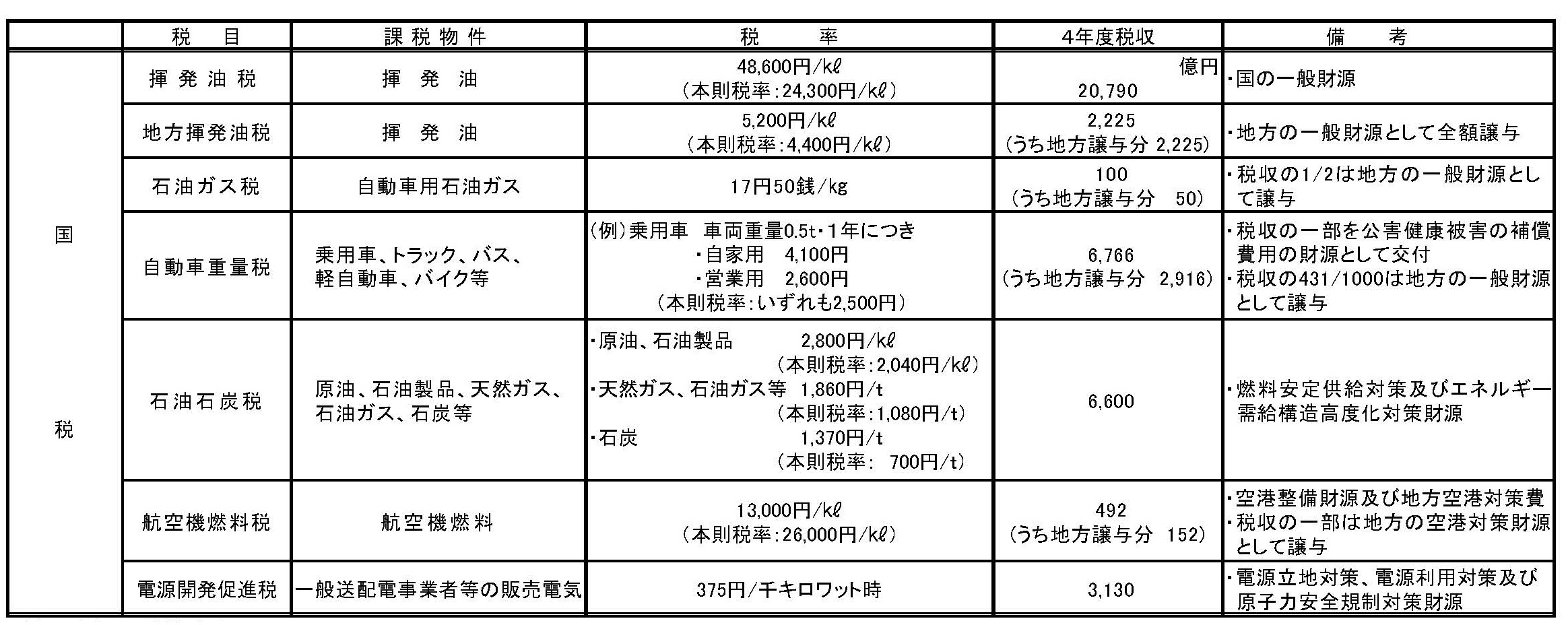

一般的にガソリン税と呼ばれるものは、揮発油(※1)税と地方揮発油税を合算したものです。揮発油税は国税として徴収され国の一般財源となり、地方揮発油税は地方自治体の一般財源となります。

元々、税法ではガソリン1ℓあたり揮発油税24.3円、地方揮発油税4.4円と定められておりましたが、税金の上乗せにあたる暫定税率が設定されています。この暫定税率によって、揮発油税24.3円、地方揮発油税0.8円が加算されます。

それに加えて石油石炭税(原油)もガソリンに課税される仕組みとなっています。

今の説明を計算式に表すと次の通りです。

現在の1ℓあたりのガソリン税=揮発油税48.6円+地方揮発油税5.2円+石油石炭税2.8円

=56.6円

ガソリン本体価格に計算したガソリン税56.6円を加算した合計額に対して消費税がかかります。

例えばガソリン価格170円としますと、消費税が15.45円ですので合計で72円の税金がかかることになります。

ちなみに揮発油税及び地方揮発油税に関して、以下の条項があります。

「揮発油の平均小売価格が連続3か月にわたり160円/ℓを超えることとなった場合には、特例税率の適用が停止され、揮発油税等の本則税率(28.7円/ℓ)が適用されることとなります。その後、揮発油の平均小売価格が連続3か月にわたり130円/ℓを下回ることとなった場合には、特例税率の適用が再開されることとなります。(※2)」

これがいわゆるトリガー条項と呼ばれるものになります。ガソリン代が3か月連続して160円を超えた場合、翌月から暫定税率分(25.1円)の課税を停止し、その分ガソリン価格を下げるという内容になります。

しかし、

「ただし、本制度は、東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律第 44 条により、「別に法律で定める日までの間」、その適用が停止されています。(※2)」

とあるように現在の制度上はトリガー条項の適用が出来ません。新たに法律を定めない限り現行の制度が継続することになります。

いかがでしたでしょうか。

ガソリンはガソリン税(本則税率)とガソリン税(暫定税率)、石油石炭税にも消費税がかかっているため、二重課税になっていると指摘されることも多いようです。

また、ガソリンだけでなく、ウクライナ情勢や世界的インフレ、円安などの影響で物価全体が上昇しており家計及び企業経営に今後も悪影響が出てくることが予測されます。

弊社ではお客様に寄り添いサポートをしておりますので、経営でお困りごとがありましたらお気軽にご相談ください。